报告正文

美联储加息的影响正在从资本市场的金融压力扩展到商业银行的信用供给,从房地产等利率敏感性行业扩散到非利率敏感性行业。基于对过去60多年美联储12次加息周期的分析,我们认为,美国经济或不具备“软着陆”(或不衰退)的条件,只是时点后置而言。

一、美联储加息背景下,美国经济硬着陆的概率与软着陆的条件

关于“硬着陆”或“软着陆”讨论,大多是在美联储加息的背景下来展开的。在传统的“菲利普斯曲线”框架下,美联储加息在压制通胀的同时,也会提高失业率,致使经济“硬着陆”。当前之所以存在分歧,部分原因是,上世纪90年代以来,“菲利普斯曲线”趋于平坦化了,即“消失了”。此外,还与美国劳动力市场“非常紧张”的状态有关。这些“不一样”的特征事实,足以解释“这次不一样”吗?

(一)硬着陆的概率:12次加息周期 → 9次硬着陆 + 3次软着陆?

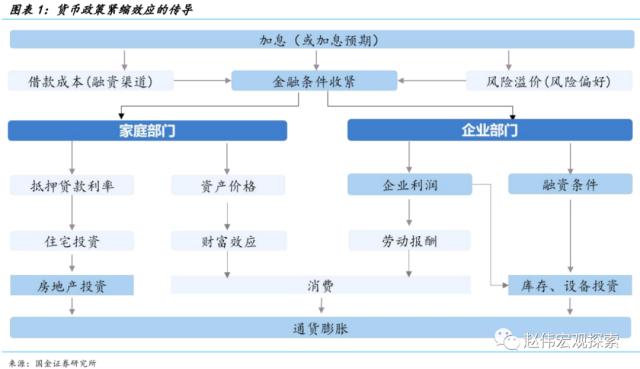

美联储加息与美国经济衰退存在一定的领先-滞后关系,如1973-75年、1981-82年、2001年、2008-2009年衰退前都经历了加息周期。这一时间上的先后关系常被诠释为逻辑上的因果关系:美联储加息会抬升风险溢价和实体经济融资成本,收紧融资条件,压制住宅等利率敏感性部门的投资和风险资产的估值,通过财富效应或企业劳动力需求间接作用于消费。过度紧缩会扭转经济-金融的正反馈循环,使实体经济从加杠杆到去杠杆,进而导致经济衰退。所以,美联储经常被指责为衰退的“罪魁祸首”。

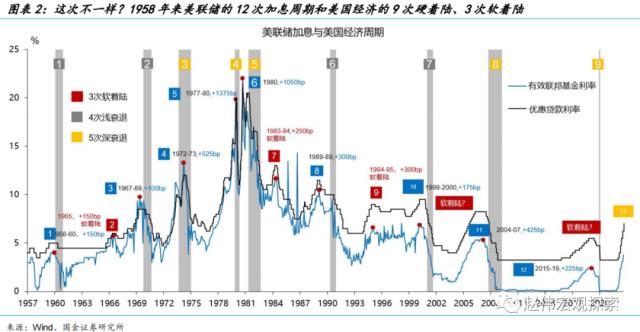

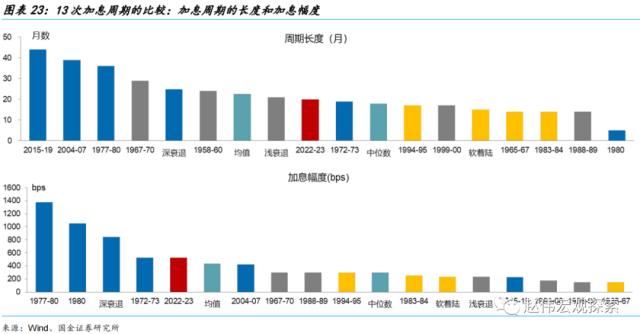

在我们考察的样本期内(1958至2021年),美联储共执导了12次加息周期。同期,美国经济共出现了9次硬着陆和3次软着陆(1965年、1983-84年和1993-95年)。为了考察衰退的深浅问题,可进一步将9次硬着陆分为4次浅衰退(1960-61、1970、1990-91和2001)和5次深衰退(1973-75、1980、1981-82、2008-09和2020)。仅从统计层面而言,硬着陆和软着陆的概率分别为75%和25%。

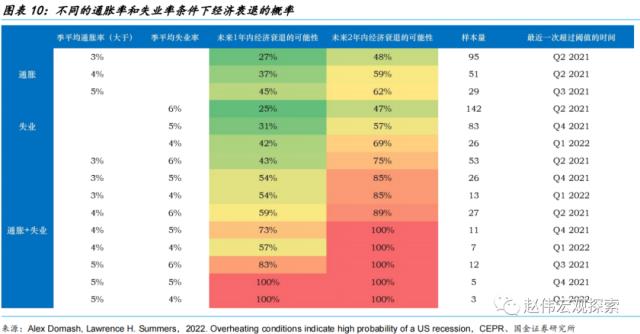

这显然低估了软着陆的概率。不宜脱离加息的细节、经济的状态或其它外生冲击而将衰退都归因于货币紧缩。假如2020年没有新冠疫情冲击,2015-2019年加息周期可能对应着一次软着陆。仅考虑这一案例,衰退和软着陆的次数就分别修正为8和4,概率为67%和33%。如果再考虑2001年案例(一次浅衰退)——叠加了“911”事件冲击,次数将被修正为7和5,概率为58%和42%。那么,在尚未结束的第13次加息周期中,美国能否逃逸衰退?如果不能,是深衰退还是浅衰退?

(二)软着陆的条件:央行遵循“逆风而行”规则是“软着陆”的重要条件

问题的关键不在于是否加息,而在于加息的细节和基本面条件。这在一定程度上又取决于中央银行的行为。美国历史上3次软着陆的共性是:美联储遵循“逆风而行”(lean against the wind)规则,即在通胀压力兑现之前就加息,这样才能尽早遏制通胀,进而压缩加息周期的长度和降低加息的幅度,助力经济软着陆。同样重要的是,美联储能否在经济放缓后果断降息,这表现为利率维持在高位的时间均比较短。

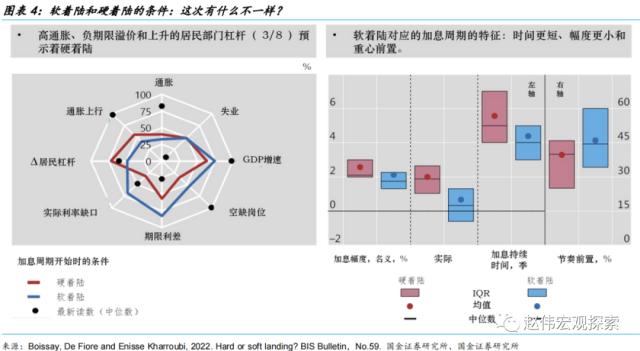

跨国比较研究的结论与美国经验基本一致。国际货币基金组织(BIS)基于对19个发达经济体和6个新兴经济体的70次加息周期的比较研究发现:

1.加息周期的特征。在其他条件相同的情况下,加息幅度越小、实际利率越低(负实际利率缺口)、持续时间越短和节奏前置(front-loaded)——前两个季度累计加息的幅度占比超过50%——都有助于经济软着陆。

2.开始加息前的经济状态。比较而言,以高GDP增速、高职位空缺率、高期限利差(而非倒挂)、偏高的失业率、低居民杠杆率的变化率、低通胀和低通胀斜率(通胀的一阶导为负)为初始条件的货币紧缩周期更有可能实现软着陆。

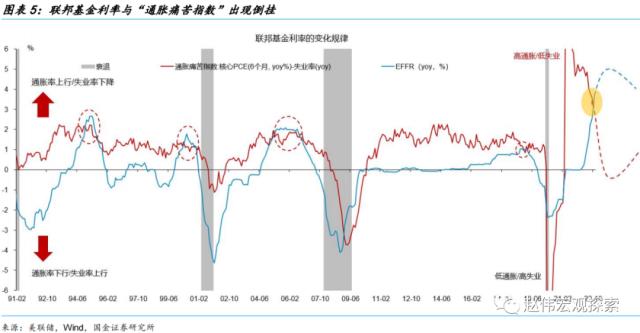

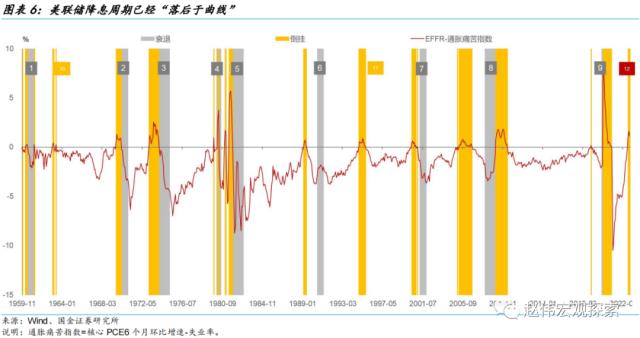

这一次,美联储加息周期明显落后于通胀,降息周期则明显落后于经济基本面。通胀压力指数(inflation misery Index,IMI)等于通胀减失业率。经验上,FFR与IMI保持着较好的正相关关系,但存在一定的错位。本次加息周期明显滞后于IMI曲线。2022年Q2以来,随着通胀上行斜率的平坦化,IMI持续下降,去年11月与FFR开始出现倒挂,表明美联储降息周期再次“落后于曲线”。过去60年间共出现过11次倒挂(不包含本次),对应着9次衰退和2次软着陆。这次会不一样吗?

(三)这次不一样?就业韧性不是软着陆的充分条件,或恰好相反

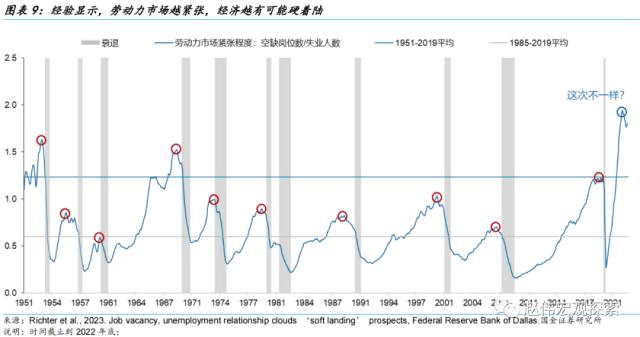

软着陆与硬着陆的一个重要区分标准是失业率是否上行。当前,“软着陆派”的一条核心逻辑是,在劳动力市场“非常紧张”的状态下,美国失业率的上行将非常有限,服务业工资增速更具粘性,进而支撑着服务业消费。这是国民经济的基本盘(占比44%)。这实际上是一个误区。因为经验显示,劳动力市场越紧张,经济越有可能衰退。

美国劳动力市场有多“紧张”?理论界一般采用“失业缺口”(实际失业率-自然失业率)度量劳动力市场紧张程度:缺口大于零表示松弛(slack),小于零时表示紧张,绝对值大小表示程度。美联储和美国国会预算办公室(CBO)都认为当前美国的自然失业率为4.0%。2023年1月失业率为3.4%,失业缺口为-0.6%,紧张程度略高于2020年2月(-0.5%)。

这显然低估了当前美国劳动力市场的紧张状况。自然失业率无法直接观测,其估计一直都是理论难题。如果自然失业率被低估了,相同的失业率对应的失业缺口会更大,工资上涨动能也会更强。那么,关键问题是:新冠大流行会如何影响自然失业率?IMF前首席经济学家、布兰查德(Blanchard)的研究认为,由于疫后劳动力市场匹配效率下降,自然失业率相比疫情之前提高了1.3个百分点。所以,实际失业缺口可能达到-1.9%。

从空缺岗位数、每位失业者对应的空缺岗位数量、供求缺口等维度进行比较,当前美国劳动力市场的紧张程度也处于历史高分位水平。例如,劳动缺口为530万,空缺岗位数约为1,100万(2023年12月),每位失业者对应的空缺岗位数量为1.9。

但是,就业韧性并非软着陆的论据,而是相反。二战结束以来的衰退基本都出现在劳动力市场偏紧时期之后。基于Probit模型预测的结果显示,失业率越低,美国经济未来1年或2年内经济衰退的概率就越高(2年预测效果更好)。所以,紧张的劳动力市场不仅不是软着陆的充分条件,反而是衰退的领先指标。背后的逻辑是:劳动力市场越紧张,工资和通胀压力越大,货币政策就越有可能收紧。

二、美国经济是否具备软着陆的条件?3次软着陆案例的比较研究

2023年1季度,美国基本面数据全面超预期,这是走向硬着陆过程中的一次扰动,难以改变向下的方向。通过对历史上的3次软着陆的比较研究发现,本次加息周期下,美国经济或不具备软着陆的条件。

(一)案例一:“赤字通胀”与1965-67年加息周期

1.加息的背景。20世纪60年代,越南战争和民权运动致使美国社会分裂情绪高涨。美国政府内部达成的共识是:必须保持经济较快增长和充分就业,以缓和阶级矛盾。将经济增速提高到4%以上或失业率降到4%左右,已经成为政治任务。在“伟大社会”(The Great Society)的旗帜下,约翰逊政府实施了扩张的财政政策。在经济学领域,凯恩斯学派如日中天,其需求侧管理的政策主张正好满足了政治上的需要,但也埋下了通胀的种子。

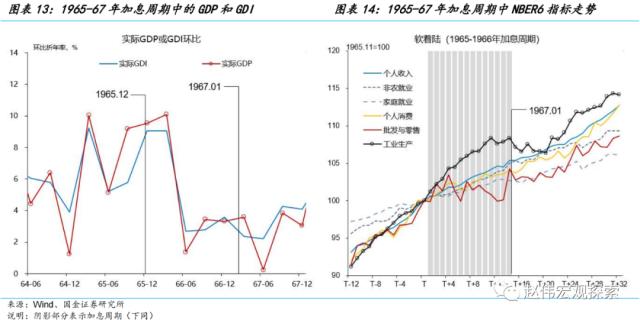

2.加息的细节。1965年12月,美国失业率已降至4%,表明经济已不再处于过剩状态。时任美联储主席马丁越来越担心财政赤字和银行信贷的扩张会产生通胀。12月,美联储将优惠贷款利率从4.5%提高到5%。当月,CPI同比仅为1.9%,虽然相对于年初已经上行了0.8个百分点,但仍处于低位。所以,可视本次加息周期是“逆风而行”的。

1965年12月到1966年8月,美联储共加息4次(50bp、50bp、25bp和25bp),累计加息150bp(优惠贷款利率从3.5%上升至5%),周期长度14个月。 1966年10月,通胀见顶回落(3.8%)。1967年1月,在经济放缓和通胀连续3个月回落后(CPI同比3.2%),美联储开始降息——5%的终点利率仅维持了5个月。

3.经济软着陆。在加息周期早期,美国经济还处于加速扩张阶段,后期明显放缓。1965年4季度实际GDI环比增速高达9.5%(折年率),前值9.1%,1966年1季度升至10.1%。但1966年2季度骤降至1.3%,而后连续3个季度维持在3%上下。在整个加息周期内,在NBER关注的6个指标中,仅批发与零售出现了回撤,其它5个指标均延续上行趋势。从暂停加息到降息期间,批发与零售开始修复,工业生产有所回落。

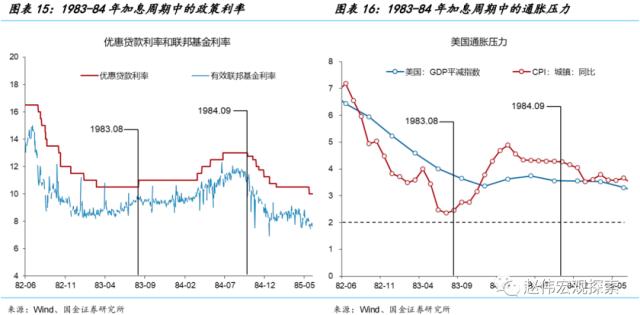

(二)案例二:通胀的“二次反弹”风险与1983-84年加息周期

1. 加息的背景。“沃尔克冲击”使美国在1981-82年经历了一次深衰退,实际GDP累计回撤2.6%,时长16个月。这是压制通胀的必要代价。截止到1982年12月,CPI已经下降至3.8%(1980年4月为14.6%),但失业率却升到了10.8%高位。1982年初开始,美联储稳步下调利率。1983年1季度,随着经济进入复苏阶段,国债收益率触底反弹,沃尔克决定提前加息,遏止通胀的反弹。此时的美联储已经采用了通胀预期/产出缺口规则:当债券收益率——通胀预期的代理变量——上行时(或产出缺口转正时),FOMC就会提高利率。

2. 加息的细节。本次加息周期始于1983年8月,终于1884年9月,长14个月,共加息5次,累计加息250bp。在8月首次加息时,CPI同比已降至2.4%,且没有反弹的迹象。事后看,沃尔克的预判是正确的。1984年3月,CPI已反弹至4.9%。8月,在CPI同比连续5个月回落后(4.3%),沃尔克又果断降息。并且,降息的斜率更陡,节奏更快,幅度更大。截止到1984年底,优惠贷款利率已经下降到10.5%,累计降息250bp,与加息幅度相等。

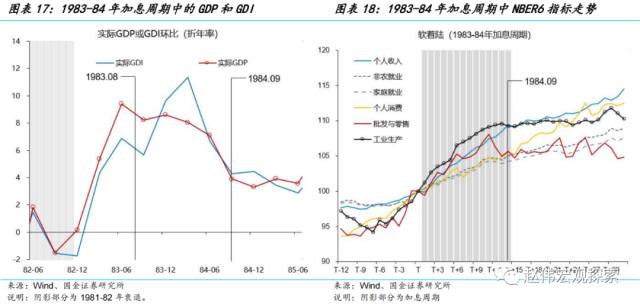

3. 经济软着陆。在加息周期的后半段,经济速度明显放缓。GDP环比(折年率)从1983年2季度的9.4%下降到1984年4季度的3.3%。GDI下行期略滞后,在1984年1季度达到11.4%峰值后快速回落,至1985年2季度下降到2.9%。在NBER底层的6个指标中,批发与零售在加息尾声开始回落,工业生产在降息阶段出现停滞,其它4个指标均未出现回撤。在整个加息周期内,失业率都维持下降态势(从9.5%下降到7.3%),且直到1990年中都保持在5.5%以下。所以,这是一次非常典型的软着陆。

(三)案例三:通胀恐慌与1994-95年加息周期

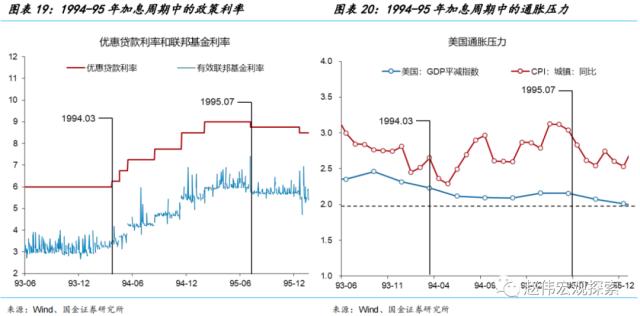

1. 加息的背景。1988-89年加息周期叠加1990-91年海湾战争导致美国在1990-91年经历了一次为期8个月的浅衰退。1991年2季度,经济企稳,但动能偏弱,是一次“无就业”复苏。CPI同比全年维持下行态势,至年底降至3%以下。但是,“大滞胀”时代的教训依然印刻在美联储的记忆里,货币政策遵循“逆风而行”规则。

时任美联储主席格林斯潘特别重视长期国债利率对通胀预期的含义。格林斯潘认为,把长期利率降至适度水平的目标特别重要,这表示市场相信通胀会下降。1993年10月,10年期美债利率跌至5.3%后反弹,至1994年11月升至8%高位。反映资源紧张程度的各项指标——如产能利用率、PMI交付时间、失业率——均显示,经济正在超负荷运行,预示着通胀压力也将上行。

2. 加息的细节。本次加息始于1994年3月,终于1995年7月,时长17个月;共加息6次,优惠贷款利率从6%抬升至9%,累计300bp。初期,通胀压力尚未显现。1994年3月,CPI与核心CPI同比均低于3%,且还处在下行趋势中。所以,这依然是一次“逆风而行”的加息周期。1994年2季度,通胀开始温和上行。直到1995年4月,CPI同比才升至3.1%。而在1994年12月,10年期国债利率已经开启了下行趋势。1995年7月,即通胀连续下行仅两个月后,美联储开始降息。

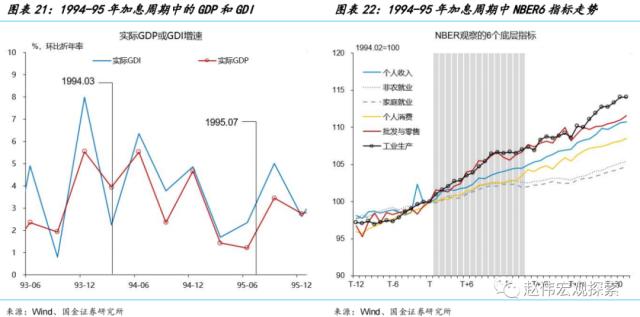

3. 经济软着陆。1993年4季度,美国实际GDP和GDI环比增速(折年率)分别为5.6%和8%(同比增速分别为2.6%和3%),且处于上行趋势中。货币紧缩增加了经济下行压力,GDP和GDI环比增速持续下行,但并未出现负增长。NBER周期的6个底层指标在加息周期内及之后都维持上行态势,仅工业生产和批发与零售在后期有所波动。加息周期内,失业率从6.6%下降到5.4%,堪称一次非常完美的软着陆。

总结而言,当具备以下条件时,经济软着陆的概率更高:

1.美联储遵守“逆风而行”规则,即在通胀压力兑现之前开始加息(如10年期国债收益率反弹、产出缺口转正、产能利用率偏高或失业率偏低等)。这有助于压缩加息周期的长度和加息的幅度。相反,硬着陆(尤其是深衰退)往往对应着更长的加息周期和更大的加息幅度,这往往指向美联储行动的迟缓或迟疑;

具体而言,3次软着陆之前的加息周期平均时长为15个月,而12次加息周期的均值为20个月,其中,5次深衰退的均值为22个月;所有时长超过18个月(中位数)的加息周期都对应着经济硬着陆。3次软着陆之前的加息周期的幅度平均为233bp(4次浅衰退的均值为231bp),12次加息周期的均值为367bp,其中,5次深衰退的均值为638bp。

2.通胀水平较低,且上行动能偏弱。3次软着陆对应的加息周期的起点CPI通胀分别为1.7%、2.4%和2.5%,核心CPI通胀分别为1.2%、3.2%和2.8%,首次加息前通胀的斜率为2.8%,说明通胀上行的动能偏弱。4次浅衰退的起点CPI通胀的均值为2.7%,核心CPI为2.9%,斜率为2.8%,深衰退分别为5.4%、5.2%和5.5%。

3.实际GDP增速较高,紧缩政策有较足够的“安全边际”。在3次软着陆情景中,加息前一季度的实际GDP环比(折年率)增速分别为9.2%、9.4%和5.5%,均值8%。4次浅衰退的均值为3%,5次深衰退均值为1.8%。软着陆情景下,反映经济前景的谘商会(Conference Board)经济领先指标(LEI)也显著高于硬着陆——从软着陆到深衰退的均值分别为5.1%、2.2%和1.9%。

4.在通胀转向和经济放缓后快速降息。在1965-67年、1983-84年和1993-94年这3次加息周期中,利率维持高位的时间长度分别为:5个月、3个月和5个月。

显然,本轮加息周期并不符合上述特征:

1.美联储实质上放弃了“逆风而行”规则。后疫情时代,部分由于数据的噪声较大,部分由于货币政策框架的变化——更强调“最大就业”目标,实施了“平均通胀”目标,美联储放弃了“逆风而行”规则,而是依赖于数据(data-dependent),在2021年追求就业的“实质性改善”,误判了通胀的持续性,导致正常化进程显著落后于经济基本面。在2022年5月的一次采访中,鲍威尔也承认,如果提前行动,紧缩的经济损失会更小。考虑到货币政策的滞后效应,放弃“逆风而行”规则的结果就是“时间非一致性”(timeinconsistency),即第t期为第t+i期制定的方案,在第t+i期到来时已不再是最优方案。通胀回归2%所需的时间越长,货币政策越可能“矫枉过正”。

2.加息周期明显落后于通胀。非常规政策的退出有一定的次序,一般需要先结束扩表,而后才是加息。在11月开始缩减资产购买规模(Taper)时,CPI和核心CPI同比分别为6.2%和4.6%。在2022年3月首次加息时,CPI和核心CPI同比已经升到了8.0%和6.4%,均高于5次深衰退的均值。通胀的斜率为8.8%,5次深衰退的均值为5.5%。

3.加息周期较长,超过了3次软着陆的均值。按市场一致预期,假定2023年12月降息,本次加息周期长度约为20个月,大于3次软着陆的均值(15个月)及12次加息周期的中位数(18个月),略低于12次均值(22个月)。当前看,降息后置的可能性更高,加息周期也将延长。通胀能否下降到3-3.5%区间是美联储会否降息的首要条件;其次是经济活动水平,如GDP增速是否低于美联储预期的0.5%,或劳动力市场趋于均衡。当然,两者是相融的,经济活动越强劲,通胀回归2%的时间就越长,利率维持高位的时间就越长。这是一个“负反馈”,衰退迟早会兑现。

4.加息幅度40年之最,大于历史均值。按市场一致预期,联邦基金利终点目标区间为500-525bp,累计加息500bp,大于12次均值(367bp)和中位数(300bp),为1983年以来的7次加息周期的最大值,仅比1972-74年和1977-79年加息周期分别少加25bp和50bp——两次都对应着深衰退。并且,500bp可能只是加息幅度的最小值。

5.即使通胀压力已明显缓解,降息周期何时启动仍不确定。除了就业和服务消费,美国经济基本面已经在反映衰退。2022年4季度已符合NBER周期顶点的最低要求。当前,除服务业消费和就业仍保持韧性,房地产、制造业和批发贸易等均显示经济放缓。我们从领先指标、库存周期、信用周期、居民资产负债表、产能等多个角度论证美国经济仍处在下行趋势中。美国国债期限利差、超额信用利(excess bond premium,ebp)、OECD综合领先指标和通胀等经济状态指标(在不同时期)等均指向未来一段时间内美国经济会硬着陆。

三、美联储货币政策有多“紧”?美国能否逃逸衰退?

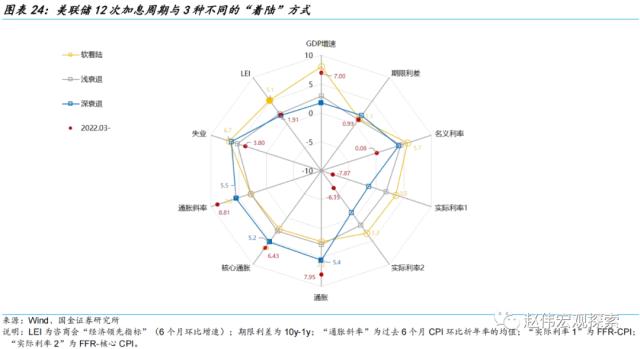

支持美国经济软着陆的主要论据有:(1)居民部门资产负债表非常健康;(2)紧张的劳动力市场支撑了就业,服务业消费有较强的可持续。过去60年的经验显示,这两个条件均不足以让美国逃逸衰退,因为居民资产负债表恶化或劳动力市场转弱往往都是结果。

(一)中性利率:短期依然偏松,中长期“有些紧缩”,尚未达到“充分紧缩”水平

在本轮加息周期的前瞻指引中,美联储一直强调,追求的是“充分紧缩”(sufficientlyrestrictive)的政策立场,计划将联邦基金利率(FFR)抬升至“限制性水平”(restrictive level),而后维持“一段时间”(some time),以确保通胀向2%目标收敛。其政策意图是希望凭借“鹰派”的口吻,收缩金融条件,压缩总需求,实现去通胀(disinflation)。技术性问题是:何谓“充分紧缩”?“限制性”的FFR是多少?“一段时间”有多长?

加息只能代表货币政策趋于紧缩,只有当利率达到一定水平后,才可被称为“充分紧缩”。主观上,FOMC多数成员认为,在2022年12月例会之前,FFR已经“有些紧缩”(slightly restrictive)。例如,在12月例会之前,美联储前副主席布雷纳德(Brainard)认为货币政策已经进入“紧缩区间”(restrictive territory)。FOMC理事沃勒(Waller)也认为FFR已经“有些紧缩”,故支持放慢加息速度(12月+50bp)。

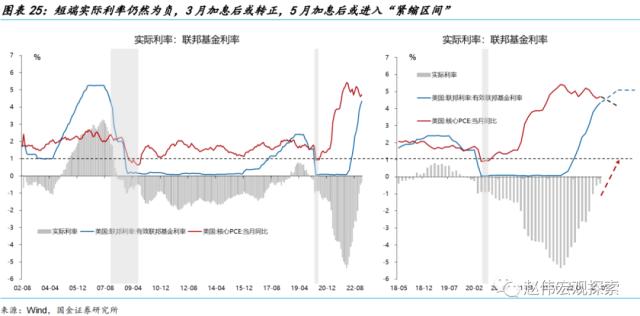

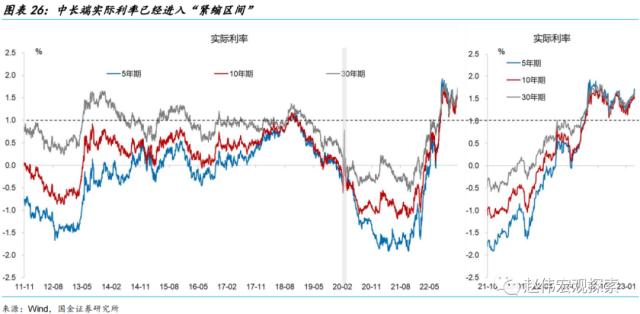

客观评估货币政策紧缩程度的一种方式是与自然(或中性)利率的比较,其现状是:短端实际利率依然偏松,中长端实际利率偏紧。美联储经济预测摘要(SEP)中的长期联邦基金利率为2.5%——对应的实际中性FFR为0.5%。达拉斯联储主席洛根(Logan,票委成员)认为中性实际利率略低于1%。所以,中性利率区间大约为0.5-1%。截止到1月底,名义FFR已经升值4.6%,名义利率缺口(FFR-中性FFR)为+2.1%,表明货币政策偏紧。但如果参照实际利率,货币政策难言紧缩,因为实际EFFR仍然为负值(-0.1%),实际利率缺口为-0.6%。3月例会前后,实际EFFR或转正。假设5月结束加息,EFFR升至5.1%,而后保持不变,核心PCE继续下降,届时短端实际利率也将进入“紧缩区间”。所以,下半年货币紧缩程度仍趋于上行。

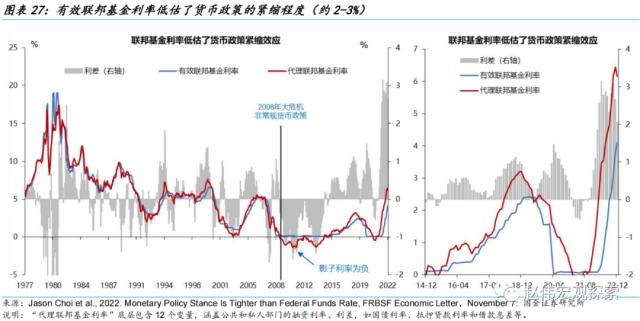

(二)代理利率:FFR低估了紧缩程度,实体经济综合融资成本上行幅度更高

第二种方式是借助“代理利率”(proxy rate)或“影子利率”(shadow rate)的概念来刻画真实的紧缩程度。由于非常规货币政策工具也具有紧缩效应,仅考虑FFR可能低估了货币紧缩程度。圣路易斯联储的一项研究表明,2022年11月,代理联邦基金利率的阶段性高点(6.4%)比当月的FFR高出2.6个百分点,表明实体经济部门的融资成本上行的幅度远高于美联储加息的幅度。

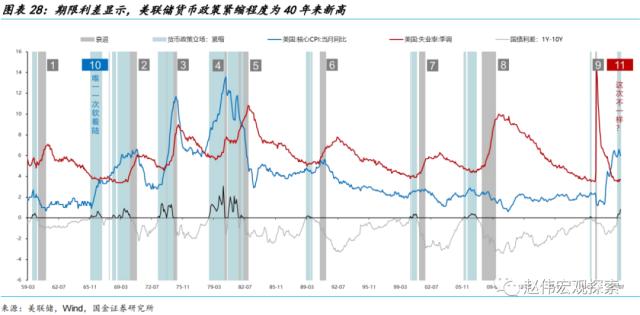

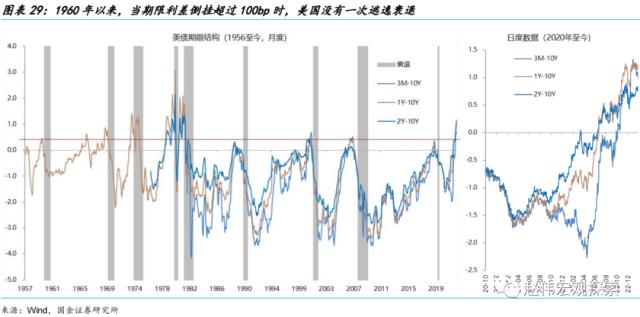

(三)期限利差:倒挂超过100bp,12个月内衰退概率超过50%

第二种度量货币政策紧缩程度的方式是期限利差(10y-3m、10y-1y或10y-2y)。期限利差常被用来预测未来12个月经济衰退的概率(6个月的预测步长内也比较有效),本质上反映的是短期利率与长期经济前景的比较。利差倒挂(短端利率高于长端利率)表明货币政策相对于基本面而言偏紧,倒挂越严重,紧缩程度越高,预示着未来经济压力越大。

过去60多年间,美国国债10y-1y利差共出现过10次倒挂(不包2022年),其中9次都对应着衰退,唯一例外是1965-66年(对应的是软着陆)。如同前文的分析,本次加息周期中,美联储遵循了“逆风而行”规则。并且,在“伟大社会”旗帜下,约翰逊政府的财政是积极的。显然,始于2022年的第11次加息周期并不满足这两个条件。从利差倒挂的程度看,本轮加息周期中10y-1y和10y-2y倒挂的峰值都超过了120bp。历史上,当倒挂幅度超过100bp,美国经济没有一次能够逃逸衰退。

所以,无论从哪个角度衡量,美联储货币政策都是偏紧的,而且还将更紧(短端实际利率还将上行)。在基本面保持韧性和风险管理(risk management)思维主导下,美联储更担心的是提前放弃“充分紧缩”立场而产生的风险——中长期通胀预期“脱锚”,如同美联储前主席伯恩斯在1973年10月-1974年3月选择降息应对经济放缓压力一样。所以,不宜低估美联储抗通胀的决心,也不宜低估货币政策“矫枉过正”的风险。

经过研究,我们发现:

1.美联储加息是美国经济衰退的一个重要触发因素。1958至2021年,美联储执导了12次加息周期,其后美国经济共出现了9次“硬着陆”和3次“软着陆”。但不宜脱离加息的细节去讨论本次加息周期下美国经济衰退的概率。

2.软着陆的共性是:美联储“逆风而行”,即在通胀压力兑现之前就加息,这样才能尽早遏制通胀,进而压缩加息周期的长度和降低加息的幅度,助力经济软着陆。同样重要的是,美联储能否在经济放缓后果断降息。3次软着陆场景中,联邦基金利率维持在高位的时间均比较短。

3.基本面参数对“着陆”方式有显著影响。以高GDP增速、高职位空缺率、高期限利差、偏高的失业率、低居民杠杆率的变化率、低通胀为初始条件的货币紧缩周期更有可能实现软着陆。其中,最为关键的是通胀及其一阶导数。

4.这一次,美国经济或不具备软着陆的条件。1.美联储实质上放弃了“逆风而行”规则;2.加息大幅落后于通胀;3.加息周期较长,超过了3次软着陆的均值;4. 加息幅度40年之最,大于12次加息周期的均值;5. 即使通胀压力已明显缓解,降息周期何时启动仍不确定。

5.不容乐观的是,美联储货币政策紧缩程度为40年来新高。本轮加息周期中10y-1y和10y-2y倒挂的峰值都超过了120bp。历史上,当倒挂幅度超过100bp,美国经济没有一次能够逃逸衰退。

6.这次没什么不一样!软着陆的一条核心逻辑是劳动力市场“非常紧张”,失业率难以大幅上行,工资有粘性,进而支撑着服务业消费。但是,历史经验并不支持这一逻辑。衰退多数场景下都出现在劳动力市场偏紧状态之后。美国“去通胀”有所放缓,通胀的进一步下行要求总需求更显著的收缩。因为“牺牲率”与“去通胀”是非线性关系。