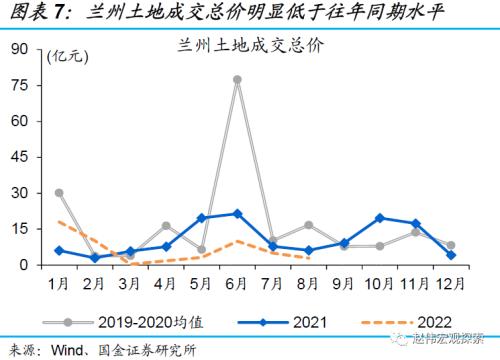

更深层次的是,兰州“隐债”高增下,土地市场低迷等进一步拖累平台政府相关业务收入、现金流和再融资能力等。土地市场低迷,一方面导致政府性基金收入下降,影响平台政府相关业务收入; 另一方面,土地价值缩水、流通下降,影响平台现金流和再融资; 此外,平台大规模拿地托底地产,也或进一步加剧现金流压力。 具体来看,兰州国有土地使用权出让收入在2021年近乎“腰斩”至不足130亿元、2022年前7月仅35亿元; 城投债融资自去年四季度以来持续为负

风险提示:政策效果不及预期,疫情反复,统计过程中可能的偏误或遗漏。

报告正文

一、近期城投风险事件,背后的原因?

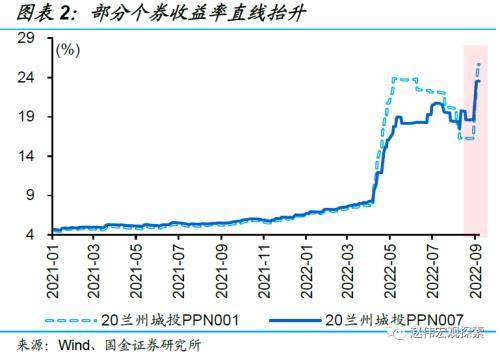

近期,兰州城投违约事件发酵,相关区域城投债利差大幅走阔、个券收益率急速跳升。继年初兰州城投担保的非标融资违约后,8月底,兰州城投定向融资工具未按时完成兑付、出现技术性违约。违约风险持续发酵下,甘肃AA级城投利差自年初的330BP左右一度跃升至440BP以上;部分个券收益率大幅上行,例如,20兰州城投PPN001在8月底至9月中旬,中债估值收益率自16.3%上行至25.6%。

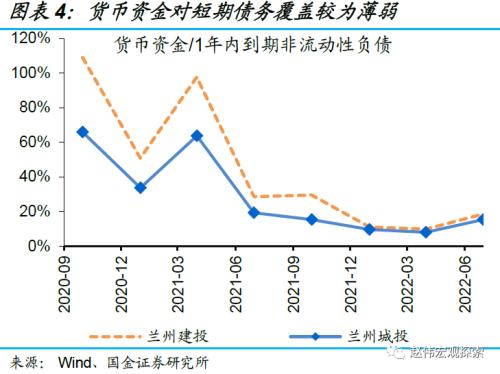

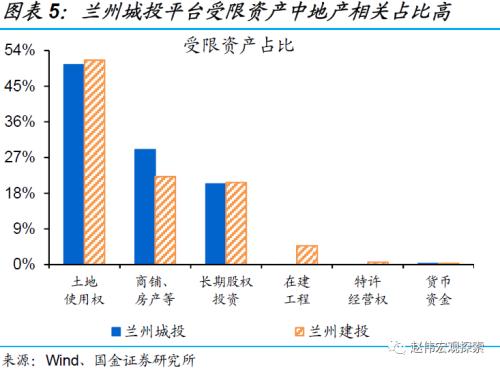

债务风险暴露直接缘于兰州城投、兰州建投到期压力下,账面资金的持续减少。到期压力下的流动性紧张早有苗头,兰州城投、兰州建投筹资现金净额自2021年来持续走弱;流动资金的“捉襟见肘”从货币资金对短期债务的覆盖也可看出,兰州建投和兰州城投货币资金占1年内到期非流动性负债的比重自2021年一季度持续回落、一度低至不足10%。此外,土地市场低迷下,与地产相关的受限资产或遭贬值,影响抵押贷款等再融资,一定程度上反映与地方政府业务往来的应收账款也明显大幅攀升。

更深层次的是,兰州“隐性”债务高增下,土地市场低迷等进一步拖累平台政府相关业务收入、现金流和再融资能力等。土地市场的持续低迷,一方面导致政府性基金收入下降,影响城投平台政府相关业务收入;另一方面,土地资产价值缩水、流通下降,影响城投平台现金流和再融资;此外,城投平台大规模拿地托底地产,也可能进一步加剧现金流压力。具体来看,兰州国有土地使用权出让收入在2021年近乎“腰斩”至不足130亿元、2022年前7月仅35亿元;“隐性”债务高增、部分违约事件影响下,兰州的城投债融资自去年四季度以来持续为负、累计净融资超-260亿元。

二、此次城投风险暴露,带来的启示?

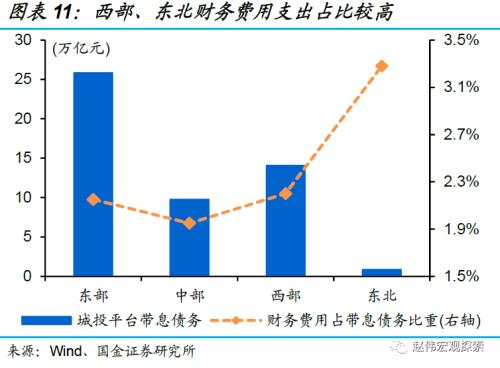

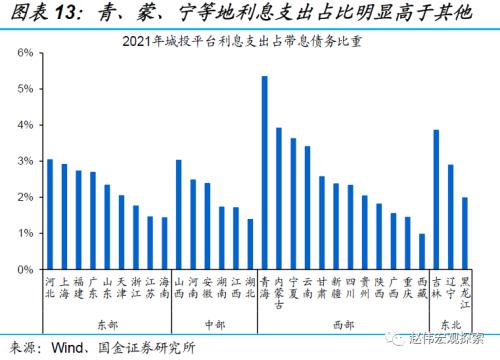

债务累积推升还本付息压力,尤其部分“隐性”债务压力较大的西部省市。“隐性”债务成本相对较高,推升还本付息压力,从城投平台带息债务及其财务费用也可窥见一斑。西部和东北的财务费用占比明显高于东中部地区,尤其是青、蒙、云、吉等地占比均在3.4%以上。综合考虑地方财力等,云贵等地隐性债务率明显高于区域平均水平,苏、津等部分东部省市债务压力也相对较大。

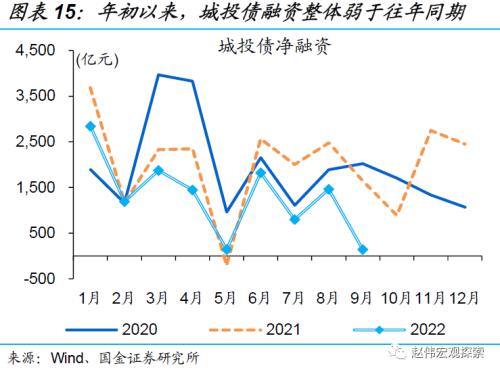

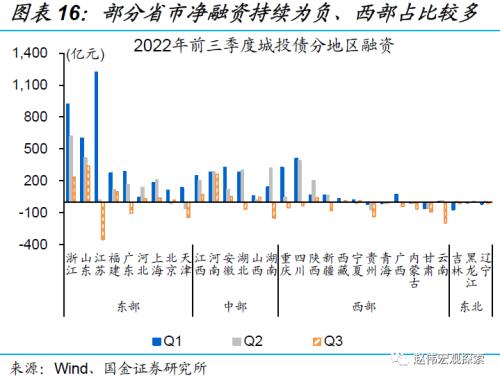

融资环境“收紧”、叠加土地市场的持续降温,或弱化平台偿债能力,部分违约风险暴露也或加剧再融资压力等。地方债务监管收严下,城投债融资明显弱于以往,前三季度累计融资仅1.2万亿元、同比下降超3成;部分省市城投债净融资甚至持续为负、尤其是青、桂、蒙、甘等西部省市,天津等东部省市城投债融资也明显较弱。融资环境收严下,地产降温拖累地方财力等或弱化平台偿债压力,甘、青、云等西部,苏、津等东部省市2022年前8月商品房销售额同比降幅均在35%以上。

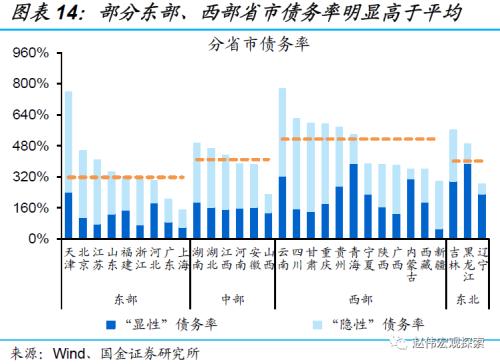

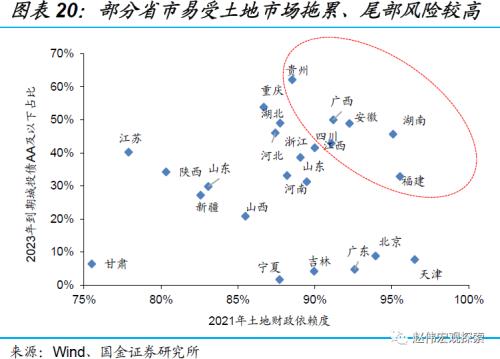

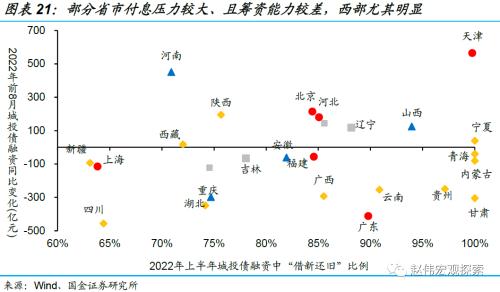

再融资压力加大下,部分偿债压力较大、土地依赖度较高、现金流恶化的区域或面临较高的尾部风险。地方债务累积、土地财政恶化,进一步加大地方债务压力,尤其是对土地依赖度较高的省市。结合土地依赖度与城投债中低评级到期占比来看,贵、桂等地或更易受土地市场拖累、尾部风险较高;结合2022年上半年城投债融资中“借新还旧”比例和净融资同比变化来看,津、贵、甘等地付息压力较大、筹资能力或相对较差(详情参见《疫情下的债务图景》)。

三、以史为鉴,违约风险发生后的故事?

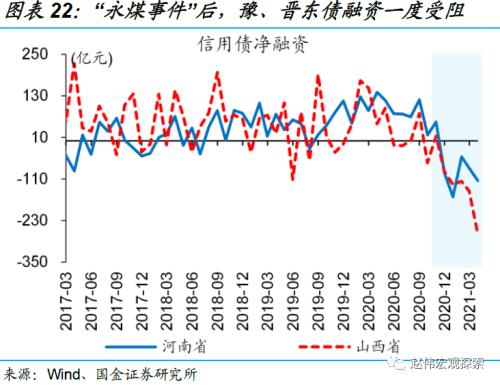

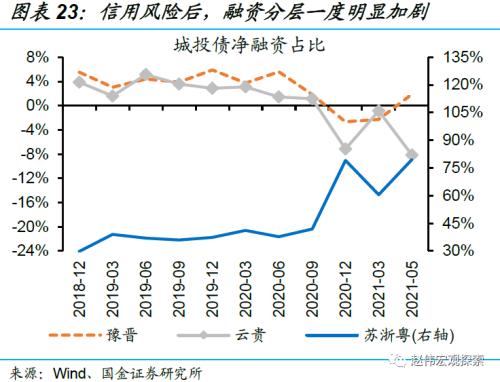

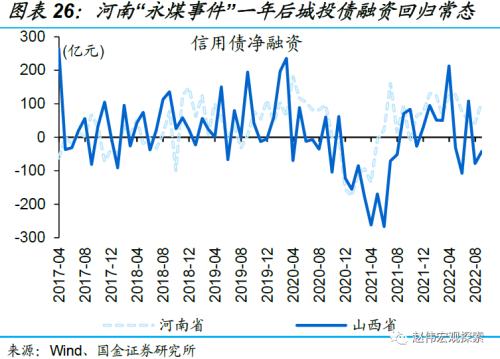

城投违约等信用风险事件并非近年首次,违约风险暴露后,相关地区融资出现恶化、甚至产生明显的“外溢”效应。2020年底,个别信用违约事件,对金融市场和融资产生了显著冲击,例如,河南、山西等相关省市信用债融资持续收缩,单月净融资一度下探至-270亿元左右、创2017年以来新低。信用违约事件影响、债务压力等显现下,地区融资分层加速凸显、城投债融资进一步向苏浙等地集中,弱资质主体的城投债发行难度或加大。

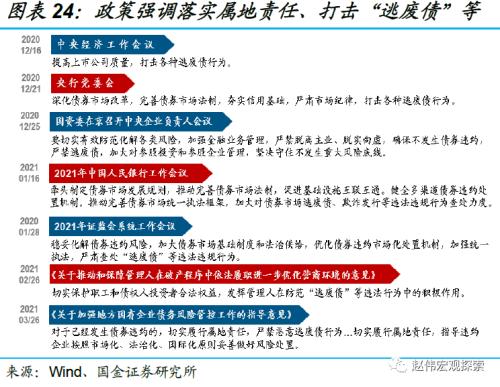

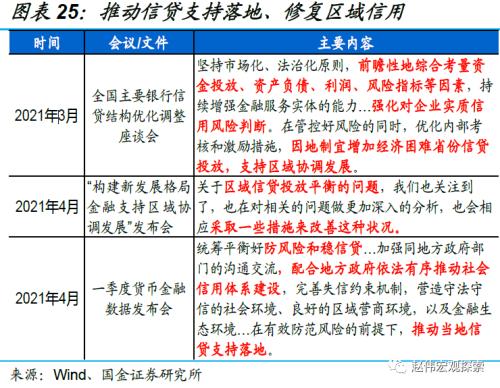

稳住风险、防止外溢下,政策加强国企债务监管、资产负债率管控等,要求落实属地责任,并配合地方政府推动信贷支持落地、修复区域信用等。稳住债务风险,并不意味着不让信用违约,也并非政府兜底,而是更加强调市场化举债和风险处置。为此,政策加大对融资平台和地方国企等债务风险摸底排查,并引导金融机构理性行为,加快化解信用违约等带来的风险外溢。此外,有效防范风险的前提下,信贷等政策结构性支持,推动部分地区信用环境加快修复。

多措并举下,受债务风险波及的区域融资环境逐步改善,但部分省市信用修复的时间较长、一年之久才回归常态。2020年底个别信用违约影响下,部分省市信用债融资一度明显收缩,拖累信用环境修复的整体表现。前8个月企业债券融资占新增社融比重也可侧面看出,占比自2020年高点的15%、回落至2022年的不足9%(参见《信用环境如何演绎?—来自融资结构的视角》)。

经过研究,我们发现:

(1)近期,兰州城投违约事件发酵,直接缘于兰州城投、兰州建投到期压力下,账面资金的持续减少;更深层次的是,兰州债务率高居不下,土地市场低迷等进一步拖累平台政府相关业务收入、现金流和再融资能力等。

(2)融资环境“收紧”、叠加土地市场持续降温,或弱化平台偿债能力,部分违约风险暴露也或加剧再融资压力;再融资压力加大下,部分偿债压力较大、土地依赖度较高、现金流恶化的区域或面临较高的尾部风险。

(3)稳住风险、防止外溢下,政策加强国企债务监管、资产负债率管控等,要求落实属地责任,并配合地方政府推动信贷支持落地、修复区域信用等;多措并举下,受债务风险波及的区域融资环境逐步改善,但部分省市信用修复时间较长、一年之久才回归常态。

风险提示:

1、政策效果不及预期。

2、疫情反复。

3、统计过程中可能的偏误或遗漏。

研究报告信息

证券研究报告: 那 些城投违约后,发生的故事

对外发布时间:2022年10月10日

报告发布机构:国金证券研究所

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!