本文作者:广东省城规院住房政策研究中心首席研究员 李宇嘉

传统的“金九银十”,楼市“反季节性”下滑。

01.

9月最近两周,30大城市新房交易环比分别下降27.3%和24.3%,同比去年分别下降38.5%和59.8%。可谓是“旺季惨淡”。往回看8月份,8月份纾困楼市的力度很大,8月22日,央行再次大幅度降了5年期LPR15个基点,各地房贷利率纷纷向底线水平调降。

但是,降息对居民购房的刺激有限。8月份,30大城市新房交易环比下降5.2%(7月份环比下降27.4%),同比下降20.7%。1-8月份,全国商品房销售面积同比下滑23%,降幅仅较1-7月减少0.1个百分点。考虑到去年8月份楼市已开始下行的低基数,目前销售并未改善。

房贷利率已经降到历史最低了;除少数热点城市以外,二套房首付比例多数降至了4-5成,恢复到2016年之前的状态;除少数城市中心区,热点城市限购基本退出了。即便如此,楼市还是很低迷。可见,不管需求端再怎么刺激,效果也并不大。那么,问题究竟在哪?

02.

供给端风险冲击,有新动向!

目前,楼市风险处置的逻辑已清晰:“保民生、不保项目”“保项目、不保企业”。专项借款或纾困基金,救助的只是资金能平衡或资产大于负债的项目,以确保资金能顺利和全身而退。很简单,救火不能把自己烧着了。对于资金硬缺口的项目,代建公司先完成保交楼,然后秋后算账。

怎么个算法?审计介入,谁的责任谁担,开发商、银行要砸锅卖铁,补上违规被挪用的资金,该破产的破产。由此,楼市风险处置开始进入攻坚期,地产风险暴露面将进一步扩大。不这么干不行,去腐生肌,“坏的市场经济必须出清”,否则楼市难稳定,久拖不决且后患无穷。

当风险继续释放,地产融资面继续冰冻。

于是,销售回款占资金来源的比例,8月份达到52%,第一次超过50%。开发商要自救,只能依赖销售。于是我们看到, 70城新房价格指数环比连续12个月下跌,且8月份跌幅扩大。

新房方面,8月份,新房价格环比下跌2.1%,跌幅比7月(-1.7%)扩大0.5个百分点,同比连续5个月下跌。

二手房方面,8月70城二手住房价格指数环比下跌0.35%,连续12个月下跌,今年以来月平均下跌0.28%,比新房-0.18%的跌幅要大,二手房市场弱于新房。同比方面,8月份70城二手住房价格指数下跌3.3%,跌幅比7月份扩大了0.3个百分点,已经连续7个月下跌。

8月份,70城有50个城市新房价格环比下跌,比7月份增加10个,下跌城市数创下2015年3月以来新高,49个城市新房价格同比下跌,也是2016年以来的新高。8月份,70城有56个城市的二手房价环比下跌,61个城市同比下跌,下跌城市数创2015年8月以来的新高。

03.

大尺度降价自救,不得不为!

此前,担心降价会冲击卖地和预期,各地祭出“限跌令”。现在,要保资金链,不得不允许开发商大尺度降价。9月14日,广州对新项目备案价进行调整,“一房一价”由原来按楼栋均价正负6%,调整为上浮10%、下浮20%。豪宅盘好卖,可上浮10%,刚需盘不好卖,备案价能降20%。

备案以后,销售时还能在备案价基础上,再降10-15%,总的最大降幅可以达到30%-35%。再加上,开发商风险显化,市场对期房的接受度下降,只能降价自救,降价的尺度越来越大。

所以我们看到,全国70城新房价格不断下降!

近期,还有一个要注意的问题是,即便房贷利率在下降,5年期LPR低至4.30%,首套房利率最低只有4.10%,但其仍显著高于理财收益率。近期,银行不断降低存款利率,5年期定期存款年利率仅为2.7%,市场上凡是高于3%的理财产品都被疯抢,包括大额定期存单。

新房还未收楼,就要负担2年左右的高利率贷款,而收楼时又可能出现房价下跌。对潜在买房者来说,买房这个帐算不过来。更重要的是,疫情冲击从“一次性”变为“持续性”,就业集中的线下服务行业(也是刚需和换房需求集中的行业)受到的影响最大,买房预期更弱。

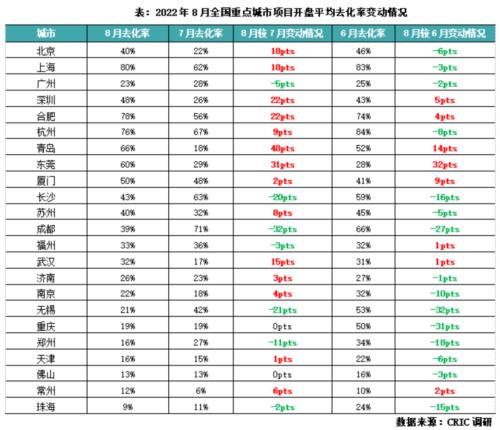

我们看到,8月份北京、广州、深圳、青岛、天津、武汉等热点城市,新盘去化率在10%-20%。

04.

9月14日,苏州对限购政策做出调整,非本地户籍居民在苏州六区(相城区、姑苏区、吴中区、吴江区、工业园区、高新区)购房,无需提供社保或个税证明;9月15日,青岛发布《青岛动态完善房地产政策》提到,二手住房不再限购。但最新消息是,苏州和青岛“被叫停”了。

照理说,楼市下行很明显,各地稳增长的压力大,防疫支出更大,迫切需要楼市能够给政府支出输一点儿血。再说,已经明确了,可以灵活调整、阶段性调整,为啥还要“叫停”呢?

一方面,目前房价还高高在上,而需求很疲弱,预期也很差,需求端刺激,效果不会大。

政策创造出的新需求,也就是多套房的人再买一套或换一套。此时,如果还要退出限购,甚至苏州这种新一线城市,本来不缺购房需求的中心区,限购也彻底退出了,“房住不炒”“不以房地产作为短期刺激经济的手段”,这些一再强调的顶层设计,怎么能贯彻落实下去呢?

另一方面,这也是对近期传言以正视听。很多人说,政策很快就会全面退出了,其实深度想一下,目前楼市的困境,表面上是需求观望,预期不好,但本质上是供需错配,即高房价与低收入无法弥合的鸿沟。房价上涨那几年,赚钱效应下,有杠杆扶持,有6个钱包,供需错配被掩盖。

现在,去杠杆叠加疫情常态化,供需错配全面显现。这种情况下,政策全面退出,不仅无助于解决问题,还会让局面积重难返。所以,调控政策不可能全面退出,只能是积极探索新模式,纠偏错配的供需。

再说深一点儿,目前各地刺激楼市,不外乎是想着土地财政和税收。

经常听到的抱怨是,地卖不出去,工资绩效都发不出来。这说明,财政(宽口径)供养的单位太多、靠土地财政吃饭的人员太多。在这背后,反映的是,土地财政扩张的另一面,其实就是地方政府(宽口径的政府,包含各级管委会、各种平台、事业单位等)不断地扩张。

房地产摊大饼扩张,另一面就是新区、开发区大规模发展,市政和道路等基建要相应扩张,土地财政供养的单位和人员也同步扩张。据说,全国各类新区、开发区可以容纳30到40亿人口。过去,土地财政丰厚,掩盖了财政的负担,大家都很滋润。现在,地卖不出去了,傻眼了。

所以,很多平台、企业靠借债发工资。

这是不正常的,过去也容忍了这种扩张,比如地产每次下行,就松绑调控政策、刺激需求入市。现在,必须要防止尾大不掉造成的债务风险、金融风险,当断则断。这也是为何苏州和青岛松绑限购“被叫停”的原因。这也预示着,说了不炒,就是不炒,不能依赖就一定要戒掉。

当然,这是个漫长的过程,政策也有足够的智慧,让风险和泡沫在不知不觉中挥发掉或挤掉。这一过程,也是房地产新模式逐渐开启的过程。记得几年前,很多专家说,中国人就是要买房,长租的习惯培养不起来。但现在,很多年轻人,都选择长租。所以,我们要看大势。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!