4、5月份,流动性格外宽松,资金利率明显下行,背后因素主要有三:(1)央行上缴利润+大规模留抵退税,有效补充超储,相当于降准0.4个百分点;(2)央行降准,释放超储5300亿元;(3)信贷投放不畅,导致“需缴准存款”规模增长不高,对超储的消耗较小。

从超储的角度,我们估算了6月份资金面供需缺口。超储供给侧:(1)6月份财政继续留抵退税,补充超储约2800亿元。(2)6月份季末财政常规净投放,补充超储约6000亿元。超储需求侧:(3)6月份为存款增长大月,消耗超储3260亿元。(4)专项债发行提速,消耗超储约4842亿元。

所以综合考虑,财政端继续发力,基本能弥补派生存款增长及专项债发行提速,造成的6月份资金缺口。因此在6月末财政留抵退税结束之前,整体资金面或仍维持较为宽松的状态。

1、4、5月流动性为何如此宽松?

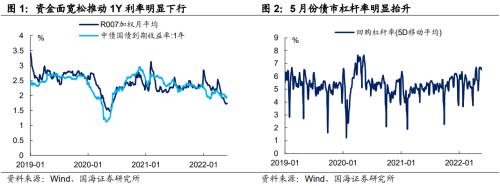

4月中旬以来,银行间资金面格外宽松,R007中枢由2.1%下行至1.7%-1.8%附近。资金价格低廉,引发了债市的做多情绪——从银行间质押式回购成交量来看,5月份债市杠杆率明显抬升,且1Y以下券种出现交易拥挤的现象。

债市投资者关心,当前如此宽松的流动性环境,究竟是如何引起的?而这种宽松又会持续多久?

对此我们总结出3个原因:

原因一:央行上缴利润+大规模留抵退税;

3月份,国务院在例行吹风会上表示,今年实现1.5万亿留抵退税措施,“直接为市场主体提供现金流”,其中主要资金来源于央行上缴的1.1万亿元。

人民银行结存利润,主要来自过去几年的外汇储备经营收益,不会增加税收或经济主体负担,也不是财政赤字,在资产负债表上的具体科目为“货币当局:其他负债”。

但央行单纯地上缴利润,也不会引发资金面波动,因为资金仍然存在于央行资产负债表上,只是科目从“其他负债”转变为“政府存款”。只有财政真正地把这笔钱花出去,流入商业银行,才会形成补充超储的作用。

而4月份,随着大规模留抵退税的实施,央行上缴利润开始明显地影响资金面状况。根据5月10日财政部、税务总局、人民银行联合举办的“留抵退税新闻发布会”表示,4月1日至5月10日,已有9138亿元留抵退税款退至纳税人账户,其中包含央行累计上缴结存利润8000亿元,相当于降准0.4个百分点。

所以可以看到,“央行上缴利润+大规模留抵退税”的组合拳,确实有力地呵护了4月中下旬以来的资金面。

原因二:央行降准;

4月25日,央行下调金融机构存款准备金率0.25个百分点(除已执行5%存款准备金率的部分法人金融机构外),对没有跨省经营的城商行和存款准备金率高于5%的农商行,再额外多降0.25个百分点,共释放超储5300亿元。

原因三:信贷投放不畅;

从流动性需求侧的角度,信贷投放引起的派生存款增长,是消耗流动性或超额准备金的重要途径之一(超额准备金转化为法定准备金)。

但4、5月份,受疫情及防控措施的冲击,商业银行信贷投放明显不畅。4月份,商业银行新增人民币贷款仅为6454亿,同比去年大幅下降,“需缴准存款”(存款类金融机构境内各项存款-财政存款-非银金融机构存款)环比减少6534亿元,相较于3月份反而节省超储约530亿元。

而在5月份,从票据利率高频跟踪来看,月末票据“零利率”再现,反映出目前商业银行信贷投放依然不畅,不得已通过“票据冲量”的方式亏本完成业绩指标。因此5月份“需缴准存款”规模增长大概率不高,对超储的消耗较小。

所以综合考虑,在4、5月份“央行上缴利润+大规模留抵退税”叠加降准,总规模达万亿以上的超储补充面前,信贷与派生存款增长对于超储的消耗较小,直接导致了当前流动性过度充裕的局面。

2、流动性宽松,还会持续多久?

从超储的角度,下面我们估算一下6月份资金面供需缺口:

超储供给侧:

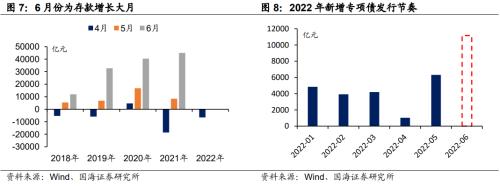

(1)6月份财政继续留抵退税,补充超储约2800亿元。5月10日“留抵退税新闻发布会”表示,年初以来已经有10371亿元退税款退到纳税人账户。而5月下旬财政部表示,加快年内留抵退税政策,于6月30日前全部退还完毕。因此在5月11日至6月30日期间,财政仍有约4600亿元退税额度等待下拨,平均到6月份约有2800亿元。

(2)6月份季末财政常规净投放,补充超储约6000亿元。季末通常是财政投放大月,2017至2021年每年6月,公共财政当月净投放分别为9933亿元、11217亿元、12588亿元、7626亿元、7461亿元。考虑到今年政府实施大规模留抵退税,对财政投放形成制约,保守估计6月份财政常规净投放6000亿元;

超储需求侧:

(3)6月份为存款增长大月,消耗超储3260亿元。6月份通常是年内的信贷投放大月与存款增长大月,2018至2021年每年6月,需缴准存款分别环比增长27296亿元、32748亿元、40387亿元、44998亿元。考虑到当前北京、上海等地疫情并未完全消散,相关防控政策持续对信贷投放造成制约,估计6月需缴准存款增长40000亿元,消耗超储3260亿元。

(4)专项债发行提速,消耗超储约4842亿元。根据Wind口径,截止5月底年内地方政府新增专项债已发行20339亿元。而根据《21世纪经济报道》报道,监管部门要求2022年新增专项债券须于6月底前“基本发完”。

考虑到“基本发完”的要求弱于“发完”,假设6月底前专项债发行完成年内计划的90%,则6月份专项债发行规模为11161元,相较于5月份多发4842亿元。如果假设专项债当月发行,下月资金全部下拨,那么6月专项债发行超万亿元,将消耗超储4842亿元。

所以综合考虑,财政端继续发力,将在6月份补充超储约8800亿元;而派生存款增长及专项债发行提速,消耗超储超8000亿元,6月份资金缺口基本能得到弥补。

因此总体来看,在6月末财政留抵退税结束之前,整体资金面仍维持较为宽松的状态。但不能排除在6月末,若地方于截止日期前集中发行专项债、遭遇资金跨季,资金面出现较大幅度波动的可能。

风险提示“新冠”疫情超预期,货币政策不及预期、历史数据无法预测未来走势,相关资料仅供参考。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!