近期,房地产政策可谓日新月异,预期赶不上形势。比如,多胎家庭可以多一张“房票”的政策已成为标配;很多城市的首套房贷利率,一夜之间直降了1个百分点(从5.4%降到4.4%),第二天又降了(4.25%);在校大学生、父母投靠子女、子女投靠父母,都可获得购房资格。

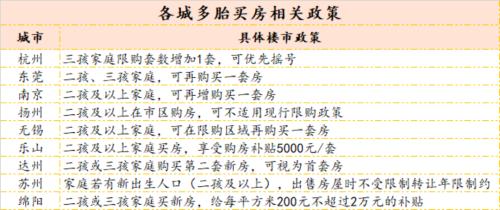

怎么看当下的楼市?怎么看当下的政策纾困?有多大的效果呢?先从多胎家庭购房讲起。近期,先后有十多个城市明确,多胎可获得新增购房资格,生育和房票挂钩,这是个新鲜事。

01.

去年7月20日,国家发布《关于优化生育政策促进人口长期均衡发展的决定》,这个政策旨在回应大家对于“生不起”的呼声,并在生育、养育、教育等方面,全方位降低成本。在住房方面,显然不是鼓励多胎家庭买房,而是在降低居住成本,鼓励家庭多生几个小孩。

比如,北京发布新政,在申请公租房方面,多胎家庭要优先配置。

但现在来看,貌似各地都走歪了。有人咨询我,对多胎家庭限购松绑,能释放多少需求呢?我坚定地告诉他,不要乐观。首先,多胎家庭本身就很少,其中有购房意愿的更少了。其次,即便有意愿购房,能买得起的,有多少?这么算下来,就像层层漏斗,筛下来的,并不多。

但账不能这么算!楼市需求比较弱、信心不足、预期悲观,但凡有一个政策选项,就是一根稻草,一定要抓住。还有降利率、降首付、公积金、补贴等等,把这些稻草拧在一起,不就是爬出低谷的绳子吗?当下,纾困楼市,已没有“一招鲜”的政策了,必须得多措并举。

就好比长沙搞“租购联动”,也有人问我,有多少人会买房。我也认为,不会很多,逻辑和多胎家庭多一张“房票”一样的。但据长沙晚报报道,截至15日17时,“长沙市住房”APP 5天时间累计有1185套存量房提出申请供作租赁住房,另有千余人次通过线上或线下进行业务咨询。

我希望多一点。当很多人听到这个消息,或许会加入这个队伍,效果也会超预期。当下的政策逻辑很清晰:利好不断叠加,捂热冰封的市场:疫后恢复一点儿,限购松绑释放一点儿,农民进城买一点儿,多胎购房贡献一点儿,利率降低激发一点儿。聚沙成塔,信心就逐渐好转,楼市就稳住了。

这是我们看待当下政策的逻辑起点。

02.

就鼓励生育这个政策,我想到不久前,任泽平提出“印两万亿鼓励生孩子”,结果被女同胞们骂了个半死,直接导致心如死灰的任,下决心从网红经济学家转型为情感博主,探究人的心理是咋想的。其实,相比生三胎获得第三套购房资格,我觉得任泽平的观点更加靠谱一些。

背后反映的是,生育、养育、教育的成本亚历山大,包括直接投入的经济成本、机会成本、精力付出、心理承受、职业冲击等。经历女儿“小升初”,深感成本之高(有钱只是要件之一),这是“不愿生”的根源。任泽平的“印钞论”,想解决生娃的经济成本。被骂的狠,在于未考虑非经济成本,触及女同胞们的痛点,让她们为国生娃,有点非人格化的羞辱。

高房价是最好的避孕药,讲的不仅是房价太高,大家勒紧腰带攒首付、凑月供,不敢生或生不起,而是生育、养育、教育等综合起来的成本居高不下。这只是在大城市高成本的一个方面。包括买房、养娃、医疗、养老等在内,大城市高成本带来高强度的压力,这是不愿生的根源。

另外,随着产业转型升级,传统产业(特别是制造业国企)一直以来具有的稳定性正在褪去,而年轻人扎堆儿的新兴行业,产业周期缩短、不稳定性在加剧。比如互联网、新能源等行业,动不动一个部门就被裁掉了。综合来看,生三胎和房票挂钩,需求激活效用是有限的。

其他政策,也是一样的。

所以,修复市场预期和信心的同时,还需要修复老百姓收入。房地产必须要进入全面、全链条降成本的新时期。

包括土地、税收、金融等,都要系统性地降低成本。近期的政策也彰显了这一点,比如在不到一周时间,央行先是下调了首套住房按揭定价基准,然后降低了5年期LPR,使得主要城市首套住房按揭利率直接从5.4%左右的水平,下降至4.25%,接近历史最低按揭利率。

再比如,各地近期取消了土拍,取消了竞配建、竞自持;上海拟下调土地拍卖监管资金比例;热点城市二手房增值税免征期从5年回到2年等等。但笔者认为,一年省下的那几千元利息,相比高房价,相比对未来的不确定预期,或许很多人还是担心,冒然上车断供了怎么办?

高房价,是一种隐性的税收,这个链条上,寄生着太多的诉求了。GDP政绩、区域开发、招商引资、公建配套、就业稳定、金融机构利润、保障房、财政补充,甚至是“发工资”等。所有这些诉求要实现,必然就是高房价买单。现在的问题是,房价须要降,但难以大幅降。

如果3-4亿的新市民,现在壮大为中产阶层了。那么,房价适度降一降,地价适度降一降,利率降一降,税费降一降。同时,新市民再踮一踮脚,自然能探得到了,楼市也就稳定了。很可惜,新市民不仅面临着攀不起的高房价,且自身就业、收入、预期前景,也不乐观了。

03.

很多人疑惑的是,前几年房价也很高,上涨也很快,但需求非常活跃,貌似有钱人遍地都是。怎么,一夜之间就两个世界了呢?我们以深圳为例来分析。近期,首套房按揭利率降至4.4%的低点以后,有20多个城市相继启动了4.4%的首套房最低利率,其中,就包括深圳。

表1 近期已推出4.4%房贷利率的城市统计

从楼市交易量看,深圳二手房在2020年7月达到高点后,一直呈现低迷的态势,并连续9个月保持2000套以下/月的交易态势,这是过去从未有过之现象。2021年1月份,新房市场在达到高峰以后,也持续低迷不振。这其中,有疫情的影响,但更重要的是,基本面的变化。

一是,2021年,深圳祭出了二手房参考价,相当于斩断了“违规加杠杆”的链条,也就是斩断了“加杠杆-房价上涨-涨价预期实现-再次形成涨价预期-加杠杆”的自我涨价循环链。

二是,2021年,治理地产、金融、互联网、资本平台、教培行业等,深圳是受影响最大的城市之一。因为,这些行业都是资本运作型、资本炒作型行业。过去几年,这些行业异常繁荣,由此衍生出了泡沫经济。当大家都徜徉在泡沫里,短时期内就给人以“有钱人”很多的感觉。

由此,房价被推高了,还创造出了“深圳具备高房价支付能力”的场景。但随着反垄断、节制资本无序扩张,摒弃资本至上,纸醉金迷的多巴胺文化,倡导共同富裕,这些泡沫化行业被重创,“有钱人”很多的场景消失了,“深圳具备高房价支付能力”的场景也消失了。

简单来讲,退潮后,才知道谁在裸泳。高台跳水,徜徉泡沫,屡试不爽,但这一次跳下去,发现池子里没水。所以,深圳首套房利率,也得降到4.4%,降到4.25%,因为新市民买不起。

三是,深圳缩减公务员、事业单位绩效收入。深圳与其他城市最大的区别之一,就是深圳收入结构的金字塔型:顶层富豪少、底层新市民基数大,而中产阶层的腰,不那么厚实。这是由于,深圳国企、机关、高校等相对其他城市(比如北上广)少,中产阶层自然就比较少。

因此,缩减公务员、事业单位绩效收入,导致中产购买力下降。再加上,资本运作型行业的高收入群体被打击(准确讲,违规加杠杆被打击),近五年来到深圳的新市民,根本无法支付高房价。于是,深圳楼市就一下子哑火了。这也是为什么,近期媒体在呼吁深圳楼市新政。

而所谓新政的内容,居然是提高二手房参考价、松绑限购之类的。这么做,无非就是想再次创造出房价上涨的场景。也就是,“加杠杆-房价上涨-涨价预期实现-再次形成涨价预期-加杠杆”的自我循环。因为,当前的楼市大环境下,不这么干,怎么能够恢复往日的荣光呢?

近期,深圳2022年第一批次供地,已经将新房售价提高了,相当于对市场价格进行了权力背书。一方面,这是为了提高开发商的利润预期,另一方面就是给了市场涨价的预期和信号。

同样,提高二手房参考价、松绑限购之类的,也是这个逻辑。

北京大学的黄益平教授近期提出,“不惜一切代价救经济”;胡锡进最近有个呼吁很有见地,“恐怕需要‘震撼弹’级别的手段上场”。如此说来,也不用遮遮掩掩了,吃饭和生都存问题下,1076万大学生等着就业,我们还能谈优雅吗?还能谈长效机制吗?所以,凡是能用的,都用上吧!对此,情感上,我非常接受,但理性上,我接受不了。因为,能有多大效果呢?

退一步讲,即便有效果,以后怎么办?或许已经有了答案,以后留给以后吧!

关键词阅读:楼市

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!