工银国际首席经济学家、中国首席经济学家论坛理事程实

工银国际资深经济学家 张弘顼

“COVID-19 will reshape our world. We don’t yet know when the crisis will end. But we can be sure that by the time it does, our world will look very different... (COVID-19 将重塑我们的世界。我们还不知道危机何时结束。但我们可以肯定的是,到那时,我们的世界看起来会大不相同...) - Jose Borrell (何塞·博雷尔).”

进入2022年3月以来,中国疫情出现反弹,且病毒传播呈现出点多、面广、频发三大特征。截至3月29日,全中国新增确诊病例1629例,覆盖全国27省市,创下自2020年3月以来新高。其中,吉林,福建,上海,广东,山东及浙江确诊病例均超过500例。考虑到上海和东南沿海经济大省持续受到不同程度的疫情困扰,中国经济增长下行压力将阶段性放大。模型分析显示,本次疫情冲击将对一季度实际经济增速造成1.8-2.1个百分点的冲击,但考虑到中国经济韧性强大且政策效果将渐次显现,我们认为中国经济依旧有望稳住底线、实现今年预期发展目标。在疫情造成意外干扰的背景下,中国政策搭配将更加有所作为,就此我们建议:政策“发力靠前”适度延长、政策重心进一步从宏观向微观倾斜、加强政策预期指引和信心维护。

本轮疫情反弹将对经济产生三重影响。一是供给侧冲击。今年2-3月以来,疫情影响促使深圳和上海两大全国经济中心先后采取区域封锁等隔离措施。尽管这一举措对限制疫情的传播发展已经起到关键性作用,但从经济影响来看,这将直接导致制造业及服务业劳动力供给出现阶段性短缺。同时,交通物流的封锁和限制将影响劳动力和原材料的正常流通,并进一步对广大中小微企业形成冲击。二是需求侧影响。动态清零政策要求对局部聚集性疫情进行快速严格防控。这意味着城市居民日常出行和生活将受到影响,人员的流动和聚集下降将直接影响餐饮,零售,旅游及房地产销售等服务行业。尽管疫情也将一定程度提振医疗服务、医用设备、线上零售以及线上教育等行业需求,但线上零售需求的上涨很难对总需求的下滑起到明显缓冲作用,这是因为线上零售需求增速的提高更多的是对线下消费需求的局部替代而非整体拉动。三是预期影响。对病毒的过渡恐慌和高度敏感可能会影响民众对经济增速的信心,从而进一步抑制短期内消费和投资的反弹。同时,叠加美国加息和乌俄地缘等外部不确定性因素影响,私营企业扩张的能动性或因预期衰退或将受到一定程度影响。

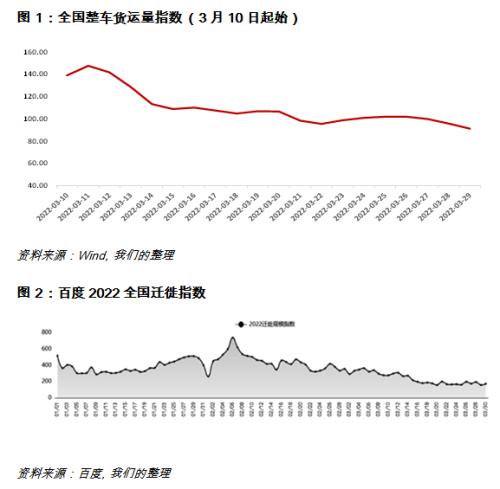

服务业将受到广泛性冲击。从行业角度来看,除了上游工业制造业因价格因素同比增速显著上升外。中下游制造业和服务业均已受到疫情反弹的广泛冲击影响。首先,供应链上直接影响较严重的行业包括了交通运输和物流业。如全国整车货运流量指数自3月以来出现显著下滑(图1)。其次,截止3月30日,全国18个省份相继在3月20日后先后受到停工停产政策影响,导致耐用品市场的供应、需求、物流及仓储等方面均受到政策端不同程度的影响。我们预计3月与基建相关的大宗原材料出货率下降(如水泥,建筑钢材,铝材)将进一步影响地产及基建项目的开工进度。最后,隔离政策导致跨区域人口流动和聚集密度有所降低,全国总体迁徙指数自2月6日以来持续下行,这将进一步传导影响服务业活动。我们预计旅游餐饮、文教体娱、零售批发以及地产建筑业均将因全国疫情反弹受到来自供需层面的直接冲击(图2)。

疫情将对中国一季度实际GDP造成下行冲击。基于可计算一般均衡模型,假设短期停工停产对劳动力供给造成冲击,同时假设服务业(交通运输,餐饮旅游,文教体娱、零售批发以及地产建筑) 也将受到来自需求端直接冲击影响。此外,我们也考虑了医疗设备、公共服务以及线上零售需求增加的叠加性影响。模型的模拟结果显示,受到疫情冲击影响,中国第一季度实际GDP将受到约2.4个百分点的冲击。其中,一季度私人消费需求下降幅度约3.1%,同时拉低固定资产投资变化4.5个百分点。阶段性停工停产将进一步对非熟练劳动力就业产生较大冲击,未来一个季度城镇失业率或持续维持在5.5%左右水平。当然,经济下行压力下降会进一步促使财政,货币及相关纾困政策的集中发力,这将一定程度缓解疫情对经济活动的负面影响。考虑消费者偏好及宏观政策的对冲影响后,我们对模型冲击结果进行调整并认为本次疫情冲击将最终使一季度实际经济增速受到1.8-2.1个百分点的拖累,一季度实际GDP预测值约为4.8-5.1%,平均值为5.0%(表1)。

宏观政策有望对冲疫情影响。疫情对中国经济的短期冲击已在近期公布的PMI数据中有所体现。鉴于中国经济内生韧性强大,我们对中国经济增长稳在底线之上始终保有信心。为实现今年5.5%左右的增长目标,宏观政策加大力度势在必然,就此我们建议:

第一,建议强化政策稳字当头、稳中有进的政策基调,值得注意的是,2022年以来,俄乌冲突爆发和新冠疫情反复一定程度上超出预期,全球滞胀格局进一步固化并强化,IMF等国际组织都进一步看淡全球经济复苏前景,并反复警告通胀长期化上行,美联储在3月17日议息会议中也将增长预期下调并将通胀预期上调,滞胀背景之下,宏观政策两难和微观经营挑战都大幅上升,此时政策需要保持定力、稳字当头,以稳增长带动保经营、促就业和助民生,此外,滞胀也将带来长期全要素生产率下行压力,稳住底线的基础上,还需增强战略布局、谋求发展新动能,积极推进东数西算、制造业赋能、专精特新、双碳工程和数字经济进化,为高质量发展奠定基础;

第二,建议政策发力靠前的时间可以进一步延长,2022年以来,外部和内部不确定性的演化带来了明显的经济冲击,压力在第一季度充分显现,政策发力靠前的决策部署可谓未雨绸缪、见微知著,现在第一季度已经结束,经济增长面临的需求收缩、供给冲击和预期转弱三重压力未见明显减弱,经济增长韧性虽有显现,但未来挑战依旧不容小觑,所以建议政策发力靠前不仅在第一季度体现,还可以延续到整个上半年,持续为宏观经济复苏提供动能;

第三,建议政策发力重心进一步从宏观向微观倾斜,严谨的数据分析表明,新冠疫情的冲击具有结构上的不对称性,对中小企业的冲击大于大型企业,对中低收入阶层的影响大于中高收入阶层,中小微企业是最大的就业载体,将政策纾困的资源进一步向微观倾斜,增强财政和货币政策的微观直达性,将起到更好的政策效果;

第四,建议加强政策预期引导和市场信心维护,最近一段时间,特别是美联储加息前后,国际金融市场巨震,市场一度出现恐慌情绪,所谓史诗级行情反复出现,市场波动性大幅上升,金融不稳对实体经济复苏带来了额外压力,如此背景下,预期引导和信心管理工作的重要性大幅凸显,需要加大力度,通过稳预期来稳外资、稳市场、稳经济。

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启