张启迪:中美息差持续收窄影响几何

2022年年初以来,中美10年期国债收益率息差持续收窄引发广泛关注。3月14日,中美息差突破80-100bp舒适区间下限。3月25日,中美息差降至32bp,创近3年以来新低,已十分接近2018年11月9日创造的过去7年以来最低点30bp。中美息差未来将如何发展,对国内金融市场有何影响,这是本文要回答的问题。

一、中美息差收窄主要源于美债收益率持续上升

本轮中美息差收窄始于2021年下半年,其根本原因在于中美经济周期和货币政策周期不同步所致。2021年下半年以来中国经济下行压力有所上升,货币政策进入稳健偏宽松周期。12月15日,央行下调金融机构人民币存款准备金率0.5个百分点。12月20日,央行下调1年期LPR5bp至3.8%。而随着美国经济持续复苏,再加上通胀率屡创新高,美联储不断释放紧缩信号,逐渐进入紧缩周期。2022年3月,美联储宣布加息25bp,正式开启货币紧缩。美联储3月议息会议后公布的点阵图显示,预计今年将加息7次,到年底联邦基金利率将上升至1.9%。中美经济和货币政策周期的不同步使得10年期国债收益率出现分化。中国10年期国债收益率自2021年下半年以来小幅下行,总体围绕2.8%附近上下波动。而美国10年期国债收益率则变化较大,由2021年8月3日的1.19%上升至2022年3月末的2.32%。由于美国10年期国债收益率持续上涨,导致中美息差不断收窄。

数据来源:Wind资讯。

图1 中美10年期国债收益率变化趋势(%)

二、中美息差继续收窄时间可能偏短

从中美息差趋势来看,未来仍可能继续收窄甚至倒挂,主要原因在于美联储缩表。从美联储货币政策对10年期国债收益率的影响来看,加息影响几乎已经完全消化,而缩表影响尚未完全体现。芝商所(CME Fed Watch)数据显示,2022年3月末市场预期2022年底联邦基金利率位于225-250bp的概率为39.7%,位于250-275bp概率为35.3%,显示市场对美联储加息预期已经完全消化。然而,由于美联储尚未公布缩表计划,缩表对10年期国债收益率的影响仍存在不确定性。并且,相比于加息,缩表对10年期国债收益率的影响更大。美联储利率政策对短端利率影响较大,对中长端利率影响相对有限。而资产负债表政策则完全不同。由于美联储直接持有中长期国债和MBS,美联储持仓的变化将直接影响10年期国债收益率。可以预见的是,一旦美联储宣布具体缩表计划,10年期国债收益率仍可能继续上升。缩表计划实施后,对10年期国债收益率的影响也将逐步减弱。

需要说明的是,中美息差收窄属于阶段性现象,并不具有可持续性,今年年底前可能出现企稳甚至小幅回升,主要有以下两个原因:第一,美债收益率继续上行幅度有限。自20世纪80年代以来美国10年期国债收益率持续下降,主要是因为长期潜在经济增速下降。可能有两个原因:一方面,人口老龄化不断加剧。美国65岁及以上人口占总人口比重由1960年的9.12%升至2020年的16.63%,人口老龄化逐步加深拖累经济长期增长(王一鸣,2021)。另一方面,全要素生产率增速持续放缓。1920-1970年,美国全要素生产率年均增速高达1.89%,而到了2004-2014年已经降至0.4%(戈登,2018)。潜在经济增速下降意味着10年期国债收益率也将下降。

第二,美国经济复苏可能放缓。未来有以下几个因素可能抑制美国经济复苏。一是消费者信心持续下降。随着美国前期财政支持政策的撤出,再加上通胀水平持续飙升,美国消费者信心持续走弱,已经由2021年6月的86.4降至2022年3月的59.4。二是美国居民部门超额储蓄已经消失。2020年4月,美国个人储蓄存款总额曾高达6.39万亿美元,而到了2022年1月已经降至1.17万亿美元,基本恢复至疫情前水平,这将对未来消费增长造成限制。三是美国库存总额大幅上升。2022年1月美国库存总额升至2.24万亿美元,比疫情前最高水平还要高10%左右。前期美国经济持续复苏的重要支撑是供给侧复苏。然而由于当前库存已经较高,后续无论是制造商、零售商还是批发商持续补库存对于经济的支撑可能减弱。

综合分析,诸多指标显示当前美国经济复苏可能正处于顶峰,未来一段时间出现回落是大概率事件。一旦美国经济复苏放缓,美联储也可能将放缓甚至停止紧缩,10年期国债收益率也将不再上行。如果美国经济下行超预期,10年期国债收益率也将下行,中美息差也将再度走阔。根据10年期国债收益率趋势判断,本轮高点可能在2.5%附近。目前,10年期国债收益率已经十分接近这一水平。随着美联储持续加息缩表,10年期国债收益率仍将继续上升,但可能不会高于2.5%过多,并且偏离的时间也将相对较短。

三、中美息差收窄对国内金融市场的影响

(一)人民币贬值压力可能上升

2021年第四季度以来,由于中国经济稳步复苏,出口表现持续强劲,人民币汇率创近三年半新高,并未受到美联储紧缩预期持续升温的影响。在此期间,出现了多年以来少有的人民币与美元同时升值的情况。俄乌冲突爆发后,人民币甚至呈现出一定的避险属性,继续保持升值态势。然而,未来人民币贬值压力仍不容低估。一是美元指数可能继续走强。随着美联储加息缩表持续落地,未来一段时间内美元仍可能偏强势运行。二是贸易顺差可能下降。出口方面,随着全球供应链恢复,出口替代将会减少,再加上由于俄乌冲突、高通胀、高油价以及美联储紧缩等多重原因,全球经济可能出现走弱,外需也将下降。进口方面,由于大宗商品价格持续上涨,进口也将增多,贸易顺差可能下降。三是地缘政治风险依然存在。目前俄乌冲突仍在继续,美国可能对俄罗斯实施次级制裁。一旦实施次级制裁,人民币汇率也将受到负面影响。在上述不利情况下,中美息差收窄将给人民币汇率带来更大压力。中美息差变化对短期国际资本流动影响较大,息差收窄短期内将导致资本流出增多,进而加大人民币贬值压力。

(二)股票市场下行压力将会加大

年初以来,受经济下行、美联储紧缩预期升温、疫情散点爆发以及俄乌冲突等因素影响,A股市场出现下跌。3月,外资出于多种考虑大量减持A股。Wind数据显示,3月境外机构持股数量下降2.2%,市值下降3323亿元。目前,A股仍受上述因素影响。此外,还有以下两方面因素也将给A股造成压力。一是美股下跌风险。美联储进入紧缩周期后,为了抑制高通胀,势必要以牺牲经济增速为代价,美股将同时遭受无风险收益率上行以及盈利下滑的双重打击。一旦美股大跌,将对全球风险资产造成压力,这也将限制投资者的风险偏好,对中国股市也将产生溢出效应。二是中概股退市问题。美国国会2020年12月通过《外国公司问责法》,要求在美国上市的外国公司的审计机构必须接受美国上市公司会计监督委员会对其审计工作底稿的检查。目前这一问题尚未解决,中概股仍面临较高退市风险,一旦大量退市将对A股带来不利影响。如果中美息差继续收窄,外资也将承担更大的汇率风险,可能进一步减持A股,进一步加大A股下行压力。

(三)债券市场波动可能上升

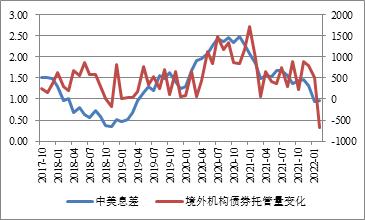

受中美息差持续收窄影响,近期境外投资者大幅减持境内债券。Wind数据显示,2月境外投资者债券托管量较1月下降803亿元。3月以来,由于俄乌冲突爆发,再加上美联储开始加息,境外投资者同时减持股票和债券。境外投资者持有境内债券的规模与中美息差高度相关(见图2)。如果中美息差继续收窄,境外投资者很可能将继续减持境内债券。由于境外投资者主要持有利率债,继续减持将对短期利率水平形成扰动。境外投资者减持债券也可能导致信用利差扩大。一方面,境外投资者减持股票、债券等金融资产本身就会给市场情绪带来不利影响;另一方面,减持金融资产可能导致流动性环境趋紧,这也会导致信用利差扩大。

数据来源:Wind资讯。

图2 中美息差与境外机构托管量变化高度相关(%,亿元)

(四)黄金市场将开启中长期上涨周期

当前黄金投资价值日渐上升,主要有以下几个原因:一是低利率仍将是全球经济新常态。全球经济在本轮经济复苏周期过后将进入低增长阶段,部分经济体可能出现长期经济停滞,这也决定了利率水平将长期处于低位。二是黄金需求有望持续增长。随着中印等新兴经济体不断增长,对黄金的消费需求也将上升。另外,机构投资者对黄金的战略配置需求正在增加,黄金ETF市场发展速度也较快,以上都将大幅增加对黄金的需求。三是信用货币价值受到挑战。由于全球政府债务水平和货币发行不断增加,信用货币价值趋于下降,黄金保值增值作用日益凸显。四是不确定性持续加大。展望未来,无论是疫情、经济形势以及地缘政治环境等均存在诸多不确定性,黄金避险价值正不断得到广泛关注。短期来看,美联储紧缩可能会一定程度上压制黄金价格的表现,但不会影响黄金价格的中长期走势。如果美联储紧缩超预期,那么黄金价格可能出现短期调整,然而在多重有利因素的加持下预计调整幅度也会相对有限。黄金的上述有利因素具有长期性,在美联储缩表利空消化之后黄金市场很可能将开启中长期上涨周期。

关键词阅读:中美息差

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!